Il 2021 si prospetta come un anno di transizione verso l’uscita dalla crisi pandemica, un anno caratterizzato dai cosiddetti fattori a ‘’V’’ e questo non solo con riferimento a quella che potrà essere la Velocità di recupero.

Dovremo sicuramente convivere con il Virus e con le sue nuove Varianti, il tutto però sapendo che disponiamo già di una pluralità di Vaccini e che non possono non farci pensare ad un ottimismo, seppure cauto.

Il 2021 sarà quindi l’anno della ripresa, una ripresa diffusa a livello geografico seppur in maniera eterogenea, l’intensità sarà relativamente debole nel primo trimestre complice il mantenimento delle misure restrittive, invece a partire dalla mese di aprile ci sarà un’accelerazione grazie anche all’avanzamento del piano delle vaccinazioni e quindi una stabilizzazione con un pieno recupero del PIL, che avverrò entro l’anno.

Ci troviamo quindi di fronte ad una ‘’V’’ questa volta però con riferimento a quello che sarà il sentiero della crescita del PIL mondiale dopo un anno di profonda recessione globale come il 2020.

La domanda di importazione di beni dai paesi avanzati compenserà nel 2021 la perdita subita nel 2020, mentre invece nelle economie emergenti un pieno recupero avverrà in media nel 2022 anche qui con una elevata eterogeneità tra le singole aree e tra i paesi all’interno di queste aree. In particolare, la resilienza dell’Asia Orientale consentirà a quest’area di sperimentare il recupero più veloce, grazie anche all’aumento della domanda mondiale di apparecchi medicali, sanitari e alla domanda di beni elettronici.

Faticheranno invece a raggiungere i livelli pre-crisi, le importazioni provenienti da aree quali l’America Latina, del Medio Oriente e del Nord Africa e dell’Africa Sub-Sahariana (tutte aree queste che saranno alle prese con una lenta vaccinazione).

Ovviamente le incognite su questi scenari restano ancora alte e variegate, non solo dobbiamo raffrontarci con le incertezze legate alla pandemia e all’avanzamento della campagna vaccinale ma occorre fare i conti anche con i debiti pubblici che sono aumentati significativamente in seguito alle misure che i paesi hanno adottato per sostenere le proprie economie. I debiti pubblici restano determinanti per il merito creditizio delle controparti (sia pubbliche che private). Questo rende ancora più complicato fare previsioni sull’economia internazionale perché alle incertezze di stampo prevalentemente economico se ne aggiungono altre di tipo politico, di tipo sociale. La pandemia ha infatti esacerbato il rischio di violenza politica andando ad accelerare, da un lato, delle criticità già esistenti e andando a creare di nuove.

Andando quindi ad impattare aspetti di tipo sociale, aspetti legati al benessere delle persone, in quei contesti istituzionalmente e socio-economicamente più fragili.

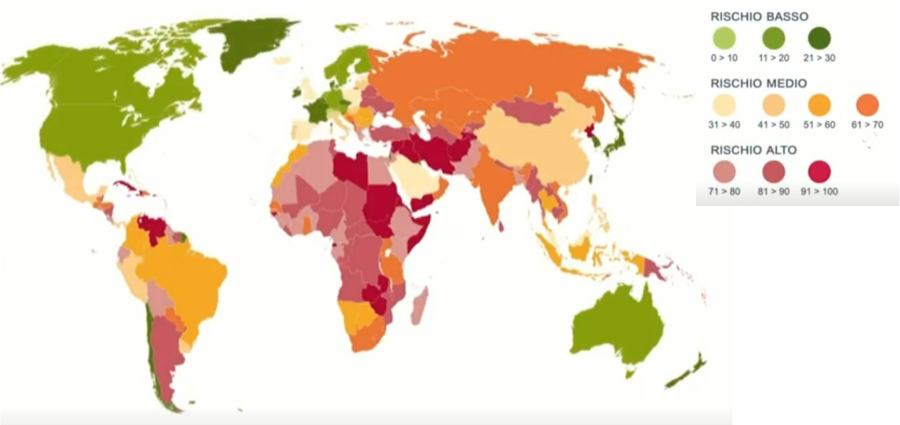

MAPPA DEI RISCHI:

Tutte queste dinamiche si riflettono sull’aggiornamento della mappa dei rischi, una mappa che quest’anno si tinge di colori più accesi e questo a causa dell’incremento generalizzato (seppure sempre con eterogeneità) dei livelli di rischio sia del credito che politici.

La mappa offre una chiave di lettura delle principali sfide di mercato internazionale, riferendosi al forte aumento di indebitamento dei paesi, alla crisi di liquidità delle imprese, alle tensioni geo-politiche e agli assetti del commercio mondiale, ma la mappa evidenzia anche le opportunità e i fattori di ripartenza da cogliere su cui puntare quindi è una mappa con una doppia facciata (mappa dei rischi ma anche delle opportunità).

Quindi grazie alla mappa dei rischi le imprese italiane potranno sfruttare le opportunità di crescita anche nelle aree geografiche più «instabili», ma soprattutto in quelle economie che mostrano maggiori segnali di resilienza.

ROSSO e GIALLO sono quindi i colori dei rischi e della ripresa dell’export italiano nel 2021.

Per i rischi del credito il maggior deterioramento lo si riscontra a livello geografico e nelle singole realtà nazionali nella componente del rischio sovrano, date le considerazioni dei livelli dei debiti pubblici.

La componente di rischio del credito bancario resta relativamente stabile, specie nei paesi avanzati, presentando una maggiore solidità rispetto alla crisi finanziaria del 2008, grazie questo al rafforzamento delle politiche macro-prudenziali.

Gli istituti bancari dovranno tuttavia fare i conti con un peggioramento della qualità dei loro portafogli prestiti che a sua volta deriverà da un deterioramento del merito creditizio delle loro imprese clienti.

Dal punto di vista delle geografie non si registra un peggioramento eccessivo nei paesi avanzati, dove l’incremento del debito si è mantenuto su livelli sostenibili (a livello di economie nazionali).

L’innalzamento dei rischi del credito è stato più accentuato nei paesi emergenti, fino a raggiungere soglie critiche in buona parte dei paesi dell’Africa Sub-Sahariana e dell’America Latina in seguito all’innalzamento del rischio del credito sovrano.

Performance non positive, anche se meno accentuate, si riscontrano nei paesi dell’Europa emergente e CSI (Comunità Stati Indipendenti) e del Medio Oriente e Nord Africa, in questo caso guidate al ribasso dalla componente del rischio del credito corporate.

Rimane invece stabile il livello di rischio nei paesi dell’Asia Orientale, che pure non sono stati esenti dalla crisi sanitaria, dove non mancano buoni esempi di resilienza.

Sul fronte dei rischi politici, l’instabilità e la violenza politica è la componente che presenta il maggior cambiamento. Gli effetti della pandemia sulla popolazione hanno fatto esplodere in alcuni casi, situazioni già critiche in cui le istituzioni non sono state in grado di arginare da un lato, il dilagare del virus e in altri casi ne hanno approfittato per consolidare il proprio potere.

È chiaro quindi che il quadro politico sociale quest’anno sarà messo a dura prova dalle crescenti tensioni che sono legate al protrarsi del virus e ai suoi effetti sull’occupazione e sulle capacità di generare reddito, sia delle famiglie che delle imprese, senza dimenticare che il 2021 sarà un anno di tornate elettorali soprattutto in aree del mondo come quella dell’America Latina.

…E GREEN:

I nuovi indicatori di rischio del credito e rischio politico, si è aggiunto il nuovo indicatore in materia di sostenibilità, in particolare sono stati analizzati aspetti che possono essere considerati come imprescindibili quali il cambiamento climatico, il benessere sociale e la transizione energetica.

La crisi pandemica ha infatti reso più esplicite queste problematiche e anche rafforzato la convinzione che la ripresa debba avvenire su nuove basi ripensando l’economia in chiave sostenibile non solo dal punto di vista ambientale ma anche umano.

In conclusione, sebbene in un quadro di aumento generalizzato dei rischi, le imprese potranno cogliere le opportunità di crescita che anche le aree più instabili sapranno offrire loro. Il tutto ripartendo dai paesi a maggiore resilienza e soprattutto quelli che sono strategici per l’export italiano, a condizione che il ‘’tagliando dei rischi’’ sia effettuato tempestivamente e in modo dinamico, in un quadro in continua evoluzione.